Page 88 - Restamax-vuosikertomus 2015

P. 88

Arvonalentumistestaus

Arvonalentumistestauksessa liikearvoa sisältävän rahavirtaa tuottavien yksiköiden ryhmän ja muiden aineetto-

mien hyödykkeiden, joilla on rajoittamaton taloudellinen vaikutusaika, kirjanpitoarvoa verrataan sen kerrytettä-

vissä olevaan rahamäärään. Yhtiön johdon käyttämä harkinta ja arviot tulevaisuudesta ovat keskeisessä asemassa

arvonalentumislaskelmia laadittaessa. Jos kerrytettävissä oleva rahamäärä on taseeseen merkittyä kirjanpitoarvoa

alempi, kirjataan erotus tulosta pienentävänä arvonalentumistappiona. Kerrytettävissä oleva rahamäärä on joko

rahavirtaa tuottavien yksiköiden ryhmän käypä arvo vähennettynä myynnistä aiheutuvilla menoilla tai sitä suurempi

käyttöarvo. Arvonalentumistestauksessa kerrytettävissä olevana rahamääränä on käytetty käyttöarvoa, joka on

laskettu diskontattujen rahavirtojen menetelmällä (DCF).

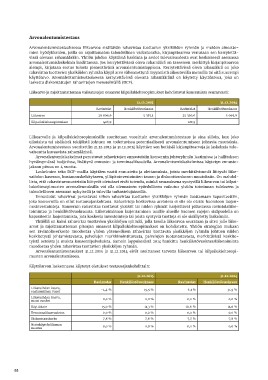

Liikearvo ja rajoittamattoman vaikutusajan omaavat kilpailukieltosopimukset kohdistuvat konsernissa seuraavasti:

31.12.2015 31.12.2014

Ravintolat Henkilöstövuokraus Ravintolat Henkilöstövuokraus

Liikearvo 28 806,9 5 383,1 25 390,0 5 069,8

Kilpailukieltosopimukset 426,9 - 122,5 -

Liikearvolle ja kilpailukieltosopimuksille suoritetaan vuosittain arvonalentumistestaus ja aina silloin, kun joko

ulkoisista tai sisäisistä tekijöistä johtuen on todettavissa potentiaalisesti arvonalentumiseen johtavia muutoksia.

Arvonalentumistestaus suoritettiin 31.12.2015 ja 31.12.2014 käyttäen sen hetkisiä kirjanpitoarvoja ja laskelmia tule-

vaisuutta kuvaavista rahamääristä.

Arvonalentumislaskelmat perustuvat rahavirtojen ennusteisiin konsernin johtoryhmän laatimissa ja hallituksen

hyväksymässä budjetissa, lisättynä ennuste- ja terminaalikaudella. Arvonalentumislaskelmissa käytetyn ennuste-

jakson pituus on 4 vuotta.

Laskelmien teko DCF-mallia käyttäen vaatii ennusteita ja olettamuksia, joista merkittävimmät liittyvät liike-

vaihdon kasvuun, kustannuskehitykseen, ylläpitoinvestointien tasoon ja diskonttauskoron muutoksiin. On mahdol-

lista, että rahavirtaennusteisiin liittyvät oletukset eivät toteudu, minkä seurauksena syntyvillä liikearvon tai kilpai-

lukieltosopimusten arvonalennuksilla voi olla olennainen epäedullinen vaikutus yhtiön toiminnan tulokseen ja

taloudelliseen asemaan nykyisellä ja tulevilla tarkastelujaksoilla.

Ennustetut rahavirrat perustuvat siihen rahavirtaa tuottavien yksikköjen ryhmän tuottamaan kapasiteettiin,

joka konsernilla on ollut testausajankohtana. Rahavirtoja koskevissa arvioissa ei siis ole otettu huomioon laajen-

nusinvestointeja. Konsernin rahavirtaa tuottavat yksiköt tai niiden ryhmät harjoittavat pääasiassa ravintolaliike-

toimintaa ja henkilöstövuokrausta. Liiketoiminnan laajentaminen uusille alueille Suomen rajojen sisäpuolella on

kapasiteetin laajentamista, jota koskevia investointeja tai joista syntyviä tuottoja ei ole sisällytetty laskelmiin.

Yhtiöllä on kaksi rahavirtaa tuottavien yksikköjen ryhmää, jolla tasolla liikearvoa seurataan ja siten jolle liike-

arvot ja rajoittamattoman pitoajan omaavat kilpailukieltosopimukset on kohdistettu. Yhtiön strategian mukaan

sen ravintolaverkosto muodostaa yhden yhteneväisen rahavirtaa tuottavan yksikköjen ryhmän johtuen niiden

keskitetystä johtamistavasta, palvelujen markkinointitavasta, palvelujen tuotantotavasta, merkittävistä keskite-

tyistä ostoista ja muista konsernipalveluista. Samoin loppukesästä 2014 hankittu henkilöstövuokrausliiketoiminta

muodostaa yhden rahavirtaa tuottavien yksikköjen ryhmän.

Arvonalentumistestaukset 31.12.2015 ja 31.12.2014 eivät osoittaneet tarvetta liikearvon tai kilpailukieltosopi-

musten arvonalentumiseen.

Käyttöarvon laskennassa käytetyt oletukset testausajankohdittain:

31.12.2015 31.12.2014

Ravintolat Henkilöstövuokraus Ravintolat Henkilöstövuokraus

Liikevaihdon kasvu, -4,4 % 15,5 % 6,1 % 31,5 %

ensimmäinen vuosi

Liikevaihdon kasvu,

muut vuodet 0,0 % 0,0 % 0,0 % 0,0 %

Käyttökate 15,0 % 11,3 % 16,6 % 11,6 %

Terminaalikasvuoletus 0,0 % 0,0 % 0,0 % 0,0 %

Diskonttauskorko 7,8 % 7,8 % 7,7 % 7,8 %

Nettokäyttöpääoman 0,0 % 0,0 % 0,0 % 0,0 %

muutos

88