Page 124 - Restamax Oyj vuosikertomus 2017

P. 124

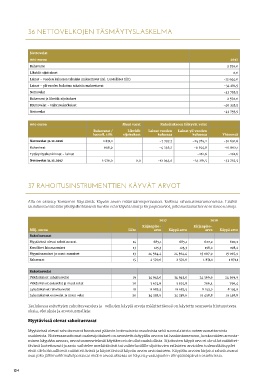

36 NETTOVELKOJEN TÄSMÄYTYSLASKELMA

Nettovelat

000 euroa 2017

Rahavarat 2 570,0

Likvidit sijoitukset 0,0

Lainat - vuoden kuluessa takaisin maksettavat (ml. Luotolliset tilit) -12 044,0

Lainat - yli vuoden kuluttua takaisin maksettavat -34 281,5

Nettovelat -43 755,5

Rahavarat ja likvidit sijoitukset 2 570,0

Bruttovelat - vaihtuvakorkoiset -46 325,5

Nettovelat -43 755,5

000 euroa Muut varat Rahoitukseen liittyvät velat

Rahavarat / Likvidit Lainat vuoden Lainat yli vuoden

luotoll. tilit sijoitukset kuluessa kuluessa Yhteensä

Nettovelat 31.12.2016 1 871,1 -7 797,7 -24 765,2 -30 691,8

Rahavirrat 698,9 -4 246,2 -9 254,8 -12 802,1

Tytäryrityshankinnat - lainat -261,6 -261,6

Nettovelat 31.12.2017 2 570,0 0,0 -12 044,0 -34 281,5 -43 755,5

37 RAHOITUSINSTRUMENTTIEN KÄYVÄT ARVOT

Alla on esitetty konsernin käyttämät käyvän arvon määrittämisperiaatteet kaikista rahoitusinstrumenteista. Lisäksi

taulukossa esitetään yksityiskohtaisesti kunkin erän käyvät arvot ja kirjanpitoarvot, jotka vastaavat konsernitaseen arvoja.

2017 2016

Kirjanpito- Kirjanpito-

Milj. euroa Liite arvo Käypä arvo arvo Käypä arvo

Rahoitusvarat

Myytävissä olevat rahoitusvarat 14 685,1 685,1 620,2 620,2

Korolliset lainasaamiset 13 125,3 125,3 198,2 198,2

Myyntisaamiset ja muut saamiset 13 24 564,4 24 564,4 15 067,9 15 067,9

Rahavarat 15 2 570,0 2 570,0 1 871,1 1 871,1

Rahoitusvelat

Pitkäaikaiset rahoitusvelat 19 34 643,0 34 643,0 24 369,9 24 369,9

Pitkäaikaiset ostovelat ja muut velat 20 3 674,8 3 674,8 796,4 796,4

Lyhytaikaiset rahoitusvelat 19 11 682,5 11 682,5 8 193,0 8 193,0

Lyhytaikaiset ostovelat ja muut velat 20 34 238,9 34 238,9 19 458,8 19 458,8

Taulukossa esitettyjen rahoitusvarojen ja -velkojen käypiä arvoja määritettäessä on käytetty seuraavia hintanoteera-

uksia, oletuksia ja arvostusmalleja:

Myytävissä olevat rahoitusvarat

Myytävissä olevat rahoitusvarat koostuvat pääosin kotimaisista osuuksista sekä suomalaisista noteeraamattomista

osakkeista. Noteeraamattomat osakesijoitukset on arvostettu käypään arvoon tai hankintamenoon, koska niiden arvosta-

minen käypään arvoon, arvostusmenetelmiä käyttäen ei ole ollut mahdollista. Sijoitusten käypä arvo ei ole ollut määritet-

tävissä luotettavasti ja arvio vaihtelee merkittävästi tai vaihteluvälille sijoittuvien erilaisten arvioiden todennäköisyydet

eivät ole kohtuullisesti määritettävissä ja käytettävissä käyvän arvon arvioimiseen. Käypään arvoon kirjatut rahoitusvarat

ovat joko jälkimarkkinakelpoisia tai niiden arvostuksessa on käytetty vastapuolen tilinpäätöspäivän ostokurssia.

124