Page 102 - Restamax Oyj vuosikertomus 2017

P. 102

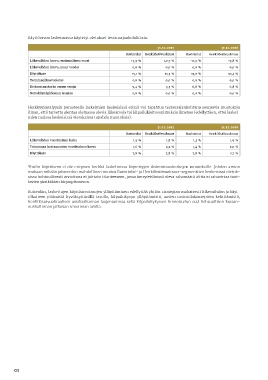

Käyttöarvon laskennassa käytetyt oletukset testausajankohdittain:

31.12.2017 31.12.2016

Ravintolat Henkilöstövuokraus Ravintolat Henkilöstövuokraus

Liikevaihdon kasvu, ensimmäinen vuosi 17,9 % 40,7 % -0,9 % -9,8 %

Liikevaihdon kasvu, muut vuodet 0,0 % 0,0 % 0,0 % 0,0 %

Käyttökate 15,1 % 11,5 % 15,0 % 10,4 %

Terminaalikasvuoletus 0,0 % 0,0 % 0,0 % 0,0 %

Diskonttauskorko ennen veroja 9,4 % 9,5 % 6,8 % 6,8 %

Nettokäyttöpääoman muutos 0,0 % 0,0 % 0,0 % 0,0 %

Herkkyysanalyysin perusteella laskelmien keskeisissä erissä voi tapahtua testausajankohtana seuraavia muutoksia

ilman, että tarvetta alentaa olemassa olevia liikearvoja tai kilpailukieltosopimuksia ilmenee (edellyttäen, ettei laskel-

mien muissa keskeisissä oletuksissa tapahdu muutoksia):

31.12.2017 31.12.2016

Ravintolat Henkilöstövuokraus Ravintolat Henkilöstövuokraus

Liikevaihdon vuosittainen lasku 1,5 % 1,8 % 1,3 % 1,9 %

Toiminnan kustannusten vuosittainen kasvu 1,6 % 2,2 % 1,4 % 2,0 %

Käyttökate 7,8 % 2,8 % 7,8 % 1,7 %

Yhtiön käyttöarvo ei ole erityisen herkkä laskelmissa käytettyjen diskonttauskorkojen muutoksille. Johdon arvion

mukaan mikään jokseenkin mahdollinen muutos Ravintolat- ja Henkilöstövuokraus-segmenttien keskeisissä oletuk-

sissa kohtuullisesti arvioituna ei johtaisi tilanteeseen, jossa kerrytettävissä oleva rahamäärä alittaisi rahavirtaa tuot-

tavien yksiköiden kirjanpitoarvon.

Kuitenkin, laskettujen käyttöarvotasojen ylläpitäminen edellyttää yhtiön strategian mukaisesti liikevaihdon ja käyt-

tökatteen pitämistä hyväksyttävällä tasolla, kilpailukyvyn ylläpitämistä, uusien ravintolakonseptien kehittämistä,

henkilöstövuokrauksen asiakaskunnan laajentamista sekä kilpailukykyisen hinnoittelun että kohtuullisen kustan-

nushallinnan jatkuvan seurannan avulla.

102