Page 114 - Restamax vuosikertomus 2016

P. 114

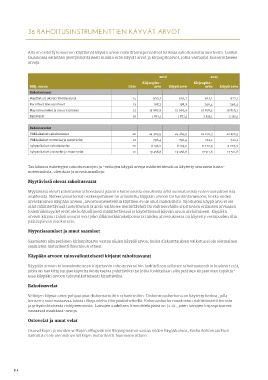

36 RAHOITUSINSTRUMENTTIEN KÄYVÄT ARVOT

Alla on esitetty konsernin käyttämät käyvän arvon määrittämisperiaatteet kaikista rahoitusinstrumenteista. Lisäksi

taulukossa esitetään yksityiskohtaisesti kunkin erän käyvät arvot ja kirjanpitoarvot, jotka vastaavat konsernitaseen

arvoja.

2016 2015

Kirjanpito- Kirjanpito-

Milj. euroa Liite arvo Käypä arvo arvo Käypä arvo

Rahoitusvarat

Myytävissä olevat rahoitusvarat 14 620,2 620,2 622,1 622,1

Korolliset lainasaamiset 13 198,2 198,2 246,4 246,4

Myyntisaamiset ja muut saamiset 13 15 067,9 15 067,9 10 818,2 10 818,2

Rahavarat 16 1 871,1 1 871,1 2 135,1 2 135,1

Rahoitusvelat

Pitkäaikaiset rahoitusvelat 20 24 369,9 24 369,9 22 170,3 22 170,3

Pitkäaikaiset ostovelat ja muut velat 21 796,4 796,4 722,1 722,1

Lyhytaikaiset rahoitusvelat 20 8 193,0 8 193,0 9 227,9 9 227,9

Lyhytaikaiset ostovelat ja muut velat 21 19 458,8 19 458,8 17 511,6 17 511,6

Taulukossa esitettyjen rahoitusvarojen ja -velkojen käypiä arvoja määritettäessä on käytetty seuraavia hinta-

noteerauksia, oletuksia ja arvostusmalleja:

Myytävissä olevat rahoitusvarat

Myytävissä olevat rahoitusvarat koostuvat pääosin kotimaisista osuuksista sekä suomalaisista noteeraamattomista

osakkeista. Noteeraamattomat osakesijoitukset on arvostettu käypään arvoon tai hankintamenoon, koska niiden

arvostaminen käypään arvoon, arvostusmenetelmiä käyttäen ei ole ollut mahdollista. Sijoitusten käypä arvo ei ole

ollut määritettävissä luotettavasti ja arvio vaihtelee merkittävästi tai vaihteluvälille sijoittuvien erilaisten arvioiden

todennäköisyydet eivät ole kohtuullisesti määritettävissä ja käytettävissä käyvän arvon arvioimiseen. Käypään

arvoon kirjatut rahoitusvarat ovat joko jälkimarkkinakelpoisia tai niiden arvostuksessa on käytetty vastapuolen tilin-

päätöspäivän ostokurssia.

Myyntisaamiset ja muut saamiset

Saamisten alkuperäinen kirjanpitoarvo vastaa niiden käypää arvoa, koska diskonttauksen vaikutus ei ole olennainen

saamisten maturiteetti huomioon ottaen.

Käypään arvoon tulosvaikutteisesti kirjatut rahoitusvarat

Käypään arvoon tulosvaikutteisesti kirjattaviin rahoitusvaroihin luokitellaan sellaiset rahoitusvaroihin kuuluvat erät,

jotka on hankittu kaupankäyntitarkoituksessa pidettäviksi tai jotka luokitellaan alkuperäisen kirjaamisen tapahtu-

essa käypään arvoon tulosvaikutteisesti kirjattaviksi.

Rahoitusvelat

Velkojen käyvät arvot pohjautuvat diskontattuihin rahavirtoihin. Diskonttauskorkona on käytetty korkoa, jolla

konserni saisi vastaavaa lainaa ulkopuolelta tilinpäätöshetkellä. Kokonaiskorko muodostuu riskittömästä korosta

ja yrityskohtaisesta riskipreemiosta. Lainojen uudelleen hinnoittelupäivä on 31.12., joten lainojen kirjanpitoarvot

vastaavat markkina-arvoja.

Ostovelat ja muut velat

Ostovelkojen ja muiden velkojen alkuperäinen kirjanpitoarvo vastaa niiden käypää arvoa, koska diskonttauksen

vaikutus ei ole olennainen velkojen maturiteetti huomioon ottaen.

114